Hoe implementeert u een Virtual Stock Option Plan (VSOP) volgens de Nederlandse belastingrichtlijnen

Het aantrekken en behouden van toptalent is een van de grootste uitdagingen voor startups en scale-ups in Nederland. Hoewel het aanbieden van directe aandelen of traditionele aandelenopties als de natuurlijke manier voelt om prikkels op één lijn te brengen, leidt dit vaak tot complexe notariële vereisten, verwatering van de cap table en directe belastingdruk voor uw team.

Om deze obstakels te omzeilen, wenden veel Nederlandse oprichters zich tot een virtual stock option plan, algemeen bekend als een vsop. Door werknemers te belonen met synthetische of virtuele opties in plaats van daadwerkelijke aandelen, kunnen bedrijven het voordeel van eigendom repliceren zonder de zware administratieve en governance hoofdbrekens.

Echter, als een vsop niet correct wordt gestructureerd volgens de Nederlandse belasting- en arbeidsregels, kan dit leiden tot aanzienlijke loonproblemen. In Nederland kunnen werknemers inkomstenbelasting betalen over op aandelen gebaseerde voordelen tegen tarieven van tot 49,5% van de belastbare waarde, waardoor een zorgvuldige planontwerp essentieel is om onverwachte belastingaanslagen te voorkomen.

Inhoudsopgave

- Wat is een VSOP en hoe werkt het in Nederland

- Kernontwerpelementen van een Nederlandse VSOP

- Nederlandse belasting- en loonbehandeling van VSOP's

- Stapsgewijze implementatie voor Nederlandse werkgevers

- Vergelijking van VSOP's met andere participatiemodellen

- Veelgemaakte fouten en valkuilen voor Nederlandse oprichters

- Hoe AirCounsel uw bedrijf kan helpen

- Veelgestelde vragen

- Aanbevolen

Korte samenvatting

| Belangrijkste punten | Uitleg |

|---|---|

| Geen echte aandelen | Een vsop geeft virtuele eenheden uit, die een contractueel recht vertegenwoordigen op een toekomstige contante uitbetaling in plaats van juridisch eigendom of stemrechten. |

| Belastbaar bij exit | In tegenstelling tot echte opties die belasting kunnen triggeren bij uitoefening, worden vsop-uitbetalingen over het algemeen belast als contant salaris (tot 49,5%) wanneer ze worden uitbetaald. |

| Geen notaris vereist | Omdat er geen echte aandelen van eigenaar wisselen, hoeft u geen Nederlandse notaris te bezoeken om virtuele opties toe te kennen. |

| Werkgeversaftrek | VSOP-contante uitbetalingen worden doorgaans behandeld als aftrekbare bedrijfskosten voor het bedrijf volgens de Nederlandse vennootschapsbelastingregels. |

Wat is een VSOP en hoe werkt het in Nederland

Een vsop is een contractuele overeenkomst tussen een bedrijf en zijn deelnemer (meestal een werknemer, adviseur of belangrijke consultant) die de economische prestaties van echte bedrijfsvoorraad weerspiegelt. In plaats van fysieke aandelen ontvangt de deelnemer "virtuele opties" of "fantoomaandelen".

Wanneer een vooraf gedefinieerde liquiditeitsgebeurtenis plaatsvindt, zoals een bedrijfsacquisitie, een meerderheidsaandelenverkoop of een beursgang (IPO), worden de virtuele opties omgezet in een contante uitbetaling. Deze uitbetaling is gelijk aan de waardestijging van de aandelen van het bedrijf vanaf de datum van toekenning van de virtuele optie tot de datum van de exit.

Voor Nederlandse startups en mkb's biedt dit verschillende duidelijke voordelen:

- Geen verwatering van controle: Virtuele deelnemers ontvangen geen stemrechten, vergaderrechten of informatierechten, waardoor de oprichters volledige controle over de bedrijfsbeslissingen behouden.

- Administratieve eenvoud: Toekenningen kunnen worden uitgegeven via eenvoudige privécontracten zonder de statuten van het bedrijf te wijzigen of een notaris te gebruiken.

- Flexibele regels: Oprichters kunnen het vestigingsschema, de prestatiedoelen en de uitbetalingsvoorwaarden aanpassen aan hun exacte bedrijfsdoelen.

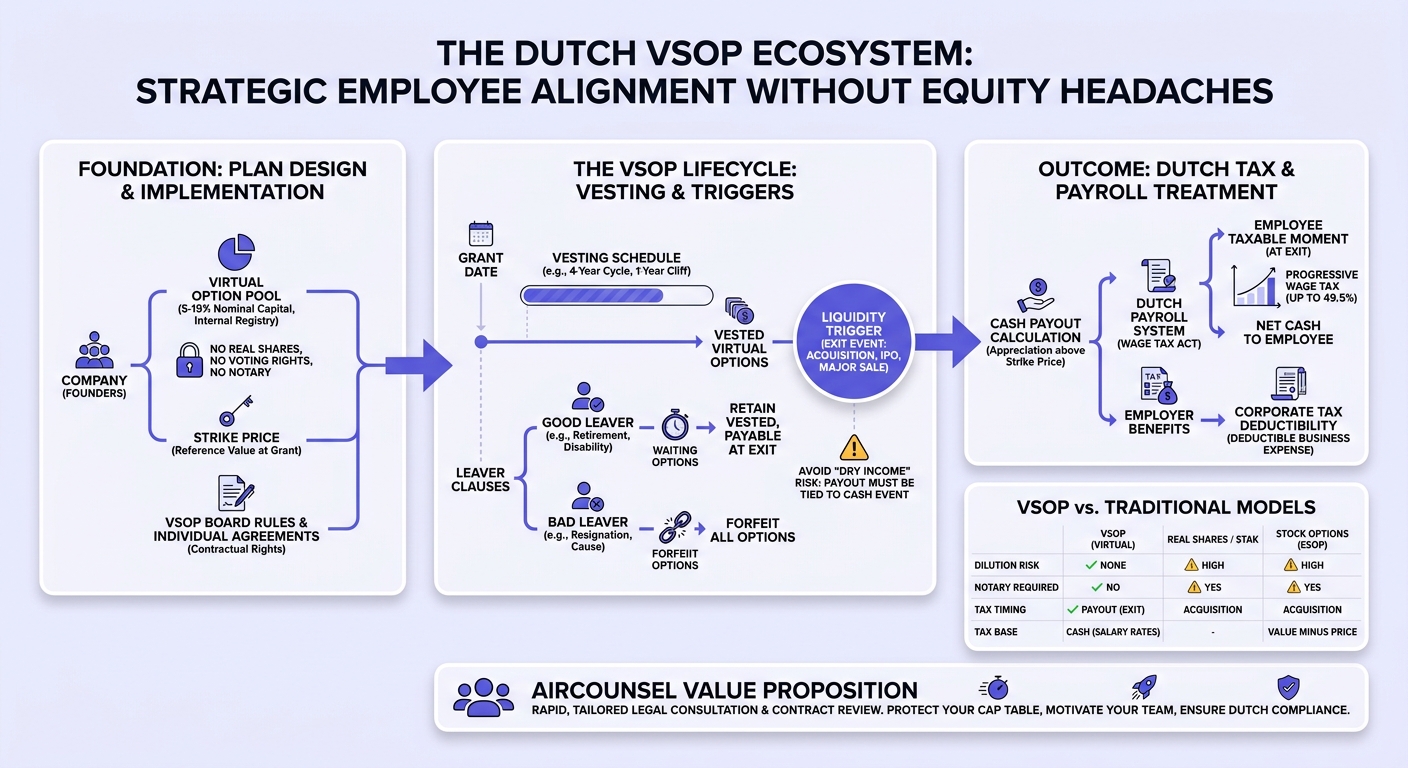

Kernontwerpelementen van een Nederlandse VSOP

Om ervoor te zorgen dat uw plan juridisch stevig en eenvoudig te beheren is, moeten de onderliggende vsop-regels en individuele toekenningscontracten verschillende kernpijlers duidelijk definiëren.

1. De virtuele optiepool

Meestal reserveren oprichters 5% tot 15% van het totale nominale kapitaal van het bedrijf voor een virtuele aandelenpool. Deze pool wordt verdeeld in virtuele opties, die intern worden bijgehouden met behulp van een participatieregister.

2. Uitoefenprijs (Strike Price)

Dit vertegenwoordigt de referentiewaarde van een enkel aandeel op het moment dat de optie wordt toegekend. Wanneer een exit-gebeurtenis plaatsvindt, wordt de uitbetaling van de werknemer berekend op basis van de stijging in waarde boven deze basislijn.

3. Vestigingsschema's

De meeste Nederlandse startups gebruiken een standaard vierjarige vestigingscyclus met een klif van één jaar. Onder dit model:

- 0% vestigt gedurende de eerste 12 maanden.

- 25% vestigt onmiddellijk op de eerste verjaardag van de klif.

- 1/36e van de resterende opties vestigt maandelijks gedurende de volgende 36 maanden.

4. Triggergebeurtenissen (Liquiditeitstriggers)

Omdat een vsop een contant afgerekende bonusregeling is, zijn uitbetalingen bijna altijd gekoppeld aan een duidelijke liquiditeitstrigger. Dit voorkomt dat het bedrijf contant geld aan werknemers moet uitbetalen terwijl het nog illiquide is. Typische triggers zijn een verandering van controle (verkoop van meer dan 50% van de aandelen van het bedrijf), een fusie of een notering op een openbare effectenbeurs.

5. Vertrek- en verbeuringsclausules

De overeenkomst moet beschrijven wat er gebeurt met gevestigde en niet-gevestigde virtuele opties als een werknemer het bedrijf verlaat:

- Good Leavers: (bijv. pensioen, arbeidsongeschiktheid, boventalligheid) Behouden meestal hun gevestigde virtuele opties, die alleen betaalbaar blijven bij een toekomstige exit-gebeurtenis. Niet-gevestigde opties worden geannuleerd.

- Bad Leavers: (bijv. vrijwillig ontslag, ontslag om dringende reden) Verliezen doorgaans alle opties, zowel gevestigd als niet-gevestigd, om het resterende team te beschermen.

Nederlandse belasting- en loonbehandeling van VSOP's

Begrijpen hoe de Nederlandse Belastingdienst een vsop ziet, is cruciaal om ernstige nalevingsboetes te vermijden.

In tegenstelling tot daadwerkelijke aandelenopties, die complexe belastingstructuren hebben afhankelijk van wanneer aandelen verhandelbaar worden, wordt een vsop fundamenteel geclassificeerd als een contant afgerekende bonusregeling.

- Het belastbare moment: Omdat de werknemer geen eigendomsrechten of liquide activa verkrijgt op het moment van toekenning of vestiging, is er geen belasting verschuldigd tijdens die fasen. Belasting wordt pas geheven wanneer de contante uitbetaling daadwerkelijk aan de werknemer wordt gedaan bij de exit-gebeurtenis.

- Inhoudingsplicht: Op het moment van de exit-uitbetaling moet het bedrijf de betaling verwerken via zijn interne Nederlandse loonadministratie. De uitbetaling wordt behandeld als regulier loon/salarisinkomen onder de Nederlandse Wet op de loonbelasting.

- Belastingtarieven: De loonadministratie moet loonbelasting en sociale zekerheidsbijdragen inhouden tegen progressieve tarieven van maximaal 49,5%.

- Aftrekbaarheid voor de vennootschapsbelasting: Omdat de VSOP-uitbetaling wordt geclassificeerd als een contant afgerekende personeelskosten (en niet als een aandelentransactie), is de totale uitbetaling over het algemeen volledig aftrekbaar voor het bedrijf, wat de vennootschapsbelastingverplichting verlaagt.

Stapsgewijze implementatie voor Nederlandse werkgevers

Het implementeren van een professioneel plan omvat meer dan alleen het opstellen van een document. Werkgevers moeten coördineren met juridische en financiële adviseurs om ervoor te zorgen dat het plan in de lokale context past.

- Bereken de pool en uitoefenprijs: Bepaal welk percentage van het bedrijf u wilt toewijzen en voer een waardering uit om de huidige uitoefenprijs te bepalen.

- Stel de planregels op: Dit dient als het hoofddocument dat de algemene voorwaarden, vestigingsschema's en vertrekregels beschrijft.

- Stel de individuele toekenningscontracten op: Dit is het gepersonaliseerde contract dat met elke werknemer wordt ondertekend, waarin hun specifieke toewijzing, uitoefenprijs en startdatum van vestiging worden beschreven.

- Coördineer met de loonadministratie: Verstrek kopieën van de sjabloondocumenten aan uw Nederlandse loonadministrateur om het mechanisme voor het inhouden van loonbelasting op het moment van uitvoering te bevestigen.

- Stel een intern register op: Houd een duidelijk intern register bij met de datum van toekenning, aantal virtuele opties, gevestigd bedrag en uitoefenprijzen voor alle deelnemers.

Vergelijking van VSOP's met andere participatiemodellen

| Participatievorm | Verwateringsrisico | Notaris vereist? | Wanneer belast? | Belastinggrondslag |

|---|---|---|---|---|

| VSOP (Virtuele aandelen) | Geen | Nee | Uitbetaling (Exit) | Contant betaald (salaristarieven tot 49,5%) |

| Echte aandelen / certificaten | Hoog | Ja | Verwerving | Waarde van aandeel minus aankoopprijs |

| Aandelenopties (ESOP) | Gemiddeld | Ja (bij uitoefening) | Uitoefening / Verkoop | Waarde bij uitoefening / verkoop |

| Stock Appreciation Rights (SARs) | Geen | Nee | Vestiging/Uitoefening | Contante uitbetalingswaarde |

Hoewel traditionele ESOP's of een structuur die werknemers in staat stelt om daadwerkelijke juridische of economische aandeelhouders te worden, zware voorafgaande notariskosten en administratieve lasten met zich meebrengen, is een vsop de gemakkelijkste en meest kosteneffectieve weg naar aandeelhoudersachtige afstemming voor Nederlandse startende ondernemingen in een vroeg stadium.

Veelgemaakte fouten en valkuilen voor Nederlandse oprichters

Zelfs met de beste bedoelingen maken oprichters vaak kostbare fouten bij het opstellen en beheren van een vsop.

- Risico op "droge inkomsten": Als u een plan ontwerpt waarbij de "uitoefening" van virtuele opties kan plaatsvinden vóór een daadwerkelijke bedrijfsverkoop of beursgang, kan de belastingdienst het voordeel als belastbaar beschouwen, zelfs als de werknemer het niet in contanten kan omzetten. Koppel altijd de uitoefening en uitbetaling direct aan een daadwerkelijke, contant ondersteunde liquiditeitsgebeurtenis.

- Losse terminologie: Het noemen van virtuele opties "aandelen" of "opties" in schriftelijke communicatie zonder het woord "virtueel" toe te voegen, kan werknemers verwarren en leiden tot claims voor daadwerkelijk aandeelhouderschap.

- Ontbrekende definities van slechte vertrekkers: Zonder scherpe definities van triggers voor slechte vertrekkers, kan een ontevreden vertrekkende werknemer wettelijk verwachten dat hij jaren later een uitbetaling ontvangt wanneer u het bedrijf verkoopt.

- Negeer cross-border standaarden niet: Als u externe werknemers buiten Nederland in dienst neemt onder een Nederlands plan, kunnen hun lokale belastingautoriteiten de vsop anders behandelen. Cross-border plannen vereisen lokalisatiereviews.

Hoe AirCounsel uw bedrijf kan helpen

Het opstellen van een robuuste vsop hoeft u geen duizenden euro's te kosten of te leiden tot eindeloze juridische geschillen. Bij AirCounsel bieden we snelle, praktische contractbeoordeling en op maat gemaakte juridische consultaties om u te helpen een plan te structureren dat in overeenstemming is met de Nederlandse nalevingsvoorschriften en uw administratie licht houdt.

Onze ervaren juridische professionals kunnen uw bestaande concepten beoordelen of u helpen een virtueel optieregeling op maat te maken om uw cap table te beschermen, uw oprichters in controle te houden en uw kernteam te motiveren. We richten ons op snelle doorlooptijden, hoge transparantie en duidelijke vaste prijsstelling.

Als u klaar bent om een schaalbaar incentiveplan voor uw Nederlandse startup te ontwerpen, boek een consultatie met onze deskundige Nederlandse advocaten om uw strategie in kaart te brengen. Voor praktische hulp bij het beoordelen van een bestaande optieregeling, vertrouw op onze uitgebreide vaste prijs beoordeling van uw contract of juridisch document.

Dit artikel biedt algemene informatie en is geen juridisch advies.

Veelgestelde vragen

Hoe wordt een virtual stock option plan (VSOP) doorgaans belast voor werknemers in Nederland vergeleken met traditionele aandelenopties?

Bij een vsop vindt belastingheffing alleen plaats op het moment van daadwerkelijke contante uitbetaling (meestal bij exit), waarbij de betaling onderworpen is aan de standaard Nederlandse loonbelasting van maximaal 49,5%. Traditionele aandelenopties kunnen belasting heffen op het moment van uitoefening (wanneer omgezet in echte aandelen), zelfs als de werknemer de aandelen niet heeft verkocht of contant heeft ontvangen, wat een risico op "droge inkomsten" creëert.

Welke belangrijke clausules (vesting, exit-gebeurtenissen, vertrekregels, uitbetalingsformule) moeten worden opgenomen in een Nederlandse VSOP-overeenkomst om geschillen en onverwachte belastingblootstelling te voorkomen?

Elke robuuste overeenkomst moet een duidelijk vestigingsschema bevatten (zoals een termijn van 4 jaar met een klif van 1 jaar), strikte definities van een liquiditeits-/exit-triggergebeurtenis om risico op droge inkomsten te vermijden, onderscheidende goede/slechte vertrekkersclausules en een nauwkeurige wiskundige formule voor het berekenen van de uitbetaling op basis van de waardestijging boven de uitoefenprijs.

Kan een VSOP zo worden gestructureerd dat uitbetalingen worden behandeld als een contante bonus via de Nederlandse loonadministratie, en wat betekent dat voor de inhoudingsverplichtingen van de werkgever?

Ja, een vsop is structureel ontworpen om via de loonadministratie als een contante bonus te worden afgehandeld. Dit betekent dat de werkgever wettelijk verplicht is om progressieve loonbelasting en sociale zekerheidsbijdragen in te houden op de uitbetaling voordat het netto bedrag naar de werknemer wordt gestuurd, maar het bedrijf kan normaal gesproken de uitbetaling claimen als een aftrekbare bedrijfskosten voor de vennootschapsbelasting.

Wat zijn de belangrijkste verschillen tussen een VSOP en een ESOP of echte aandelen voor Nederlandse oprichters, in termen van verwatering, controle en administratieve last?

Een vsop brengt geen verwateringsrisico met zich mee en geen stem- of vergaderrechten voor werknemers, wat betekent dat oprichters volledige operationele controle behouden. Bovendien, omdat er geen daadwerkelijke aandelen worden overgedragen, kunnen oprichters het plan implementeren met eenvoudige privécontracten en hoeven ze niet te betalen voor een Nederlandse notaris of complexe structuren.

Aanbevolen

Juridische bijstand nodig?

Ons deskundig juridisch team staat klaar om u te helpen navigeren door complexe juridische kwesties met vertrouwen.